เมื่อพูดถึง “บัญชีม้า” ภาพที่หลายคนนึกถึงมักเป็นบัญชีที่เปิดมาเพื่อทำผิดกฎหมายโดยตรง แต่หากมองในเชิงระบบและเชิงข้อมูล ภาพนั้นเรียบง่ายเกินไป ความจริงคือบัญชีม้าไม่ได้มีรูปแบบเดียว และไม่ได้เกิดจากเจตนาเดียวกันทั้งหมด และความหลากหลายนี้เองที่ทำให้การออกแบบมาตรการเชิงนโยบายและระบบตรวจจับอัตโนมัติเป็นโจทย์ที่ซับซ้อนตั้งแต่ต้นทาง

เพื่อจะเข้าใจความยากนี้ให้ชัด จำเป็นต้องเริ่มจากการทำความเข้าใจว่า “บัญชีม้า” ไม่ได้เป็นกลุ่มเดียวกันทั้งหมด

ประเภทของบัญชีม้า (เชิงแนวคิด)

ในแวดวงการป้องกันและปราบปรามการฟอกเงิน (Anti-Money Laundering: AML) มักอธิบายบัญชีม้าโดยแบ่งตามระดับความตั้งใจและความรู้ของผู้ถือบัญชี ซึ่งช่วยให้เห็นว่าพฤติกรรมทางการเงินที่เกิดขึ้นนั้นไม่ได้มี pattern เดียว

- The Deceiver

บัญชีที่เปิดมาเพื่อฟอกเงินโดยตรง ผู้ถือบัญชีรู้ตัวและตั้งใจทำผิดตั้งแต่ต้น

- The Peddler

ผู้ที่เปิดบัญชีแล้วนำไปขายต่อให้ผู้อื่น เป็นรูปแบบที่พบค่อนข้างมากในประเทศไทย และมักเชื่อมกับเครือข่ายขนาดเล็กถึงกลาง

- The Accomplice

ใช้บัญชีของตนเองช่วยรับ–ส่งเงินให้ผู้อื่น แลกกับค่าตอบแทนเล็กน้อย เช่น เงินเข้า 500 เจ้าของบัญชีเก็บไว้ 100

- The Chump

มักเป็นญาติหรือคนรู้จัก มีการโอนเงินไปมาโดยเชื่อว่าเป็นเงินสุจริต เพราะความไว้ใจส่วนบุคคล ทั้งที่ปลายทางอาจเกี่ยวข้องกับกิจกรรมสีเทา

- The Victim

ผู้ที่ถูกนำข้อมูลไปแอบอ้างเปิดบัญชีโดยไม่รู้ตัว ซึ่งในบริบทของประเทศไทยพบไม่มากนัก เนื่องจากมีขั้นตอนยืนยันตัวตนก่อนเปิดบัญชี

ที่มา: https://www.biocatch.com/blog/deceiving-the-deceiver

การจำแนกในลักษณะนี้ไม่ได้มีเป้าหมายเพื่อ “ตีตรา” ผู้ถือบัญชี แต่เพื่อชี้ให้เห็นว่า เมื่อประเภทต่างกัน พฤติกรรมทางข้อมูลย่อมต่างกัน และในเชิง data science นี่หมายความว่า การใช้กฎหรือโมเดลเดียวกับทุกกรณี ย่อมมีต้นทุนด้านความผิดพลาดตามมา

เมื่อเข้าใจว่าบัญชีม้ามีหลายแบบ คำถามถัดมาคือ ระบบข้อมูลที่มีอยู่รองรับความซับซ้อนนี้ได้มากน้อยแค่ไหน

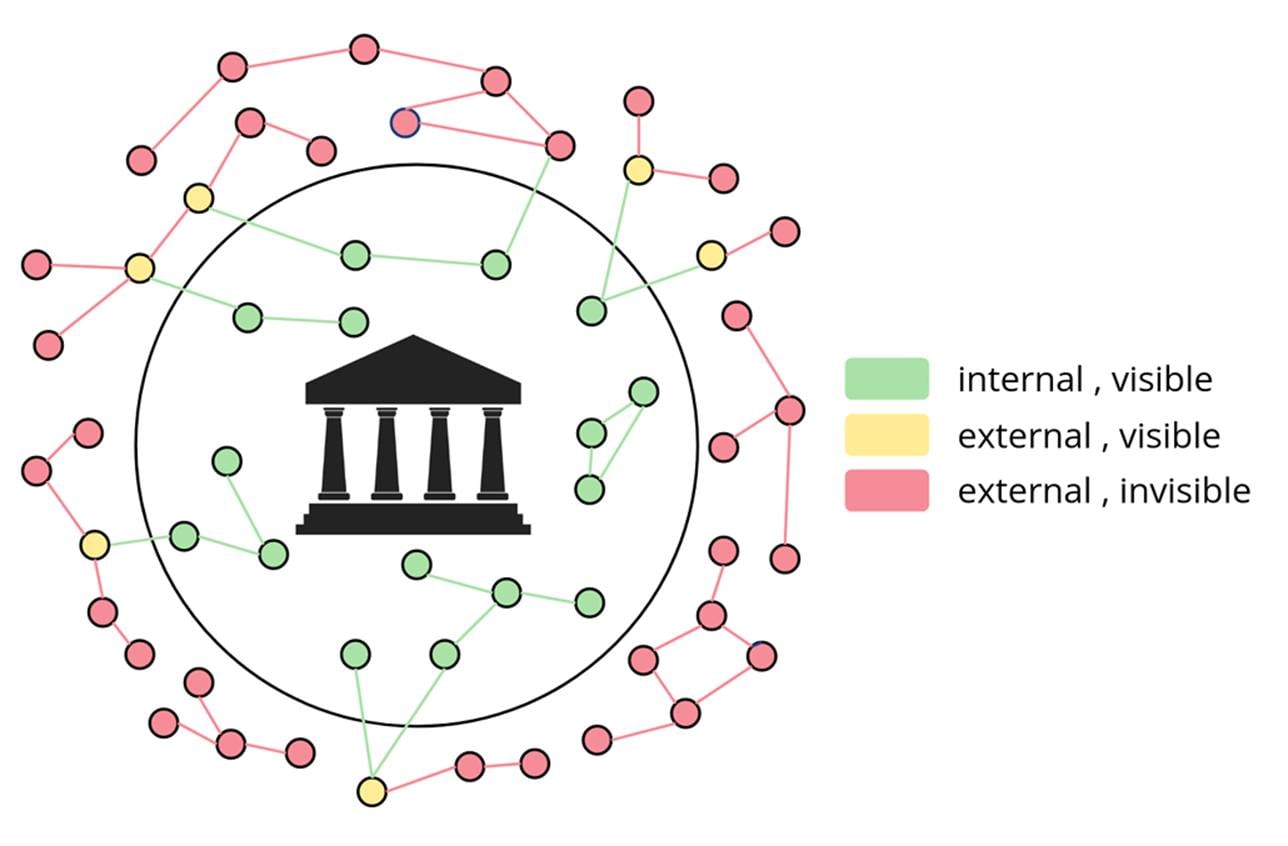

ปัญหาแรก: ข้อมูลไม่ไหลตามเงิน

สมมติว่านาย A เป็นผู้เสียหายจากการหลอกลวงออนไลน์ และโอนเงินไปยังบัญชีนาย B หากทั้งสองใช้คนละธนาคาร ธนาคารของนาย A จะยืนยันได้ว่าเงินถูกโอนไปจริง แต่จะไม่เห็นว่าเงินนั้นถูกโอนต่อไปอย่างไร เพราะข้อมูลธุรกรรมได้ย้ายไปอยู่อีกระบบหนึ่งแล้ว

ในเชิงข้อมูล นี่คือปัญหาของการแตกกระจายของข้อมูล (Data fragmentation) เงินสามารถเคลื่อนที่ข้ามระบบได้ทันที แต่ข้อมูลกลับถูกจำกัดด้วยขอบเขตขององค์กร ผลคือการมองเห็นธุรกรรมในลักษณะ “จุดเดียว” แทนที่จะเป็น “เส้นทาง”

เมื่อระบบมองเห็นเพียงบางส่วนของเส้นทางเงิน ความสามารถในการวิเคราะห์เชิงลึกย่อมถูกจำกัดลง และนี่เองที่นำไปสู่ปัญหาถัดไป

ที่มา: https://repositorio-aberto.up.pt/bitstream/10216/139679/2/531280.pdf

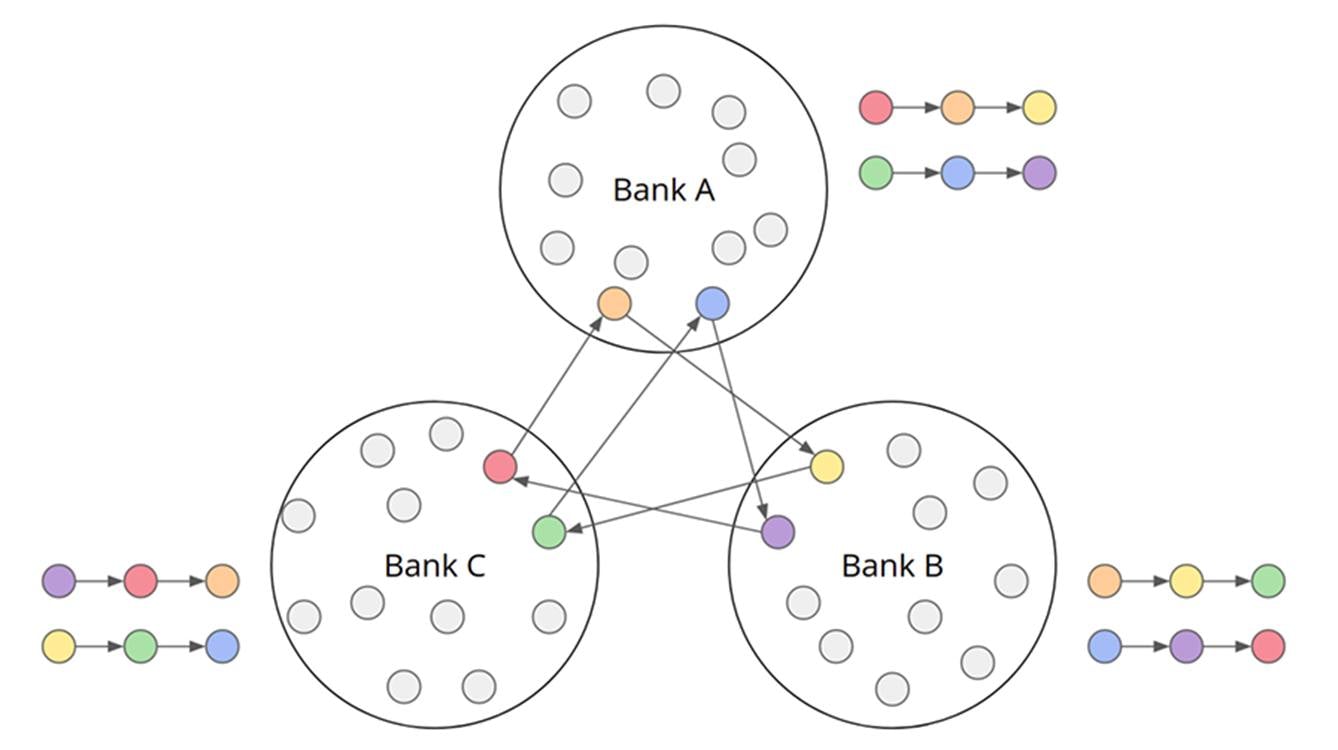

จากธุรกรรมเดียว สู่เครือข่าย

หากการแจ้งเหตุล่าช้า เงินจากบัญชี B อาจถูกโอนต่อไปยัง C จาก C ไป D และอาจจบที่ E ซึ่งถอนเป็นเงินสดหรือเปลี่ยนเป็นคริปโต ในเชิง Data science นี่ไม่ใช่แค่ธุรกรรมต่อเนื่อง แต่เป็น Transaction network ที่มีหลาย Node และหลาย Hop

ยิ่งจำนวนทอดมาก ความเชื่อมโยงระหว่างต้นทางกับปลายทางยิ่งจางลง Signal ที่ใช้ระบุต้นตอจึงอ่อนลงตามไปด้วย และในบางกรณี ความซับซ้อนนี้ไม่ได้มาจากจำนวนคน แต่เกิดจากคนคนเดียวที่เปิดหลายบัญชีและโอนเงินวนเป็นวง (Circular Transaction) ซึ่งทำให้โครงสร้างของข้อมูลยิ่งยากต่อการตีความ

ที่มา: https://repositorio-aberto.up.pt/bitstream/10216/139679/2/531280.pdf

เมื่อเส้นทางเงินเริ่มซับซ้อน ระบบจึงต้องพึ่งพา “สัญญาณ” แทนการมองเห็นความจริงทั้งหมด

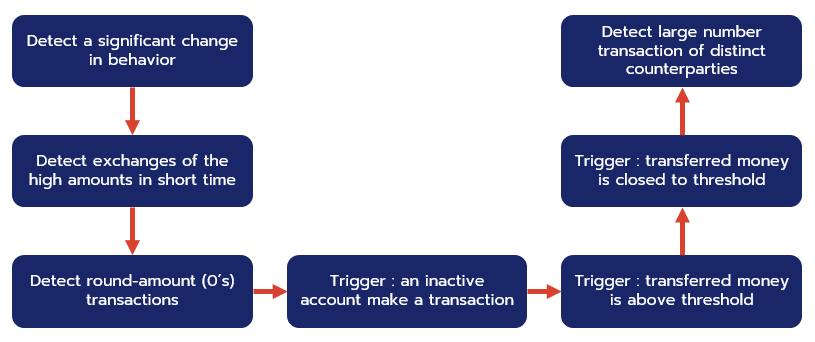

เมื่อสัญญาณไม่ใช่คำตัดสิน

ระบบ AML ไม่ได้รู้ว่าใครโกง แต่ทำงานโดยตรวจจับ พฤติกรรมที่เข้าข่ายผิดปกติ เช่น การโอนเงินจำนวนมากในเวลาสั้น บัญชีที่ไม่ค่อยเคลื่อนไหวแล้วกลับมาใช้งาน หรือการโอนเงินใกล้เพดานสูงสุดบ่อยครั้ง สัญญาณเหล่านี้ช่วยให้ระบบคัดกรองความเสี่ยงได้รวดเร็วขึ้น แต่ไม่ได้หมายความว่าทุกบัญชีที่ถูกจับสัญญาณจะเป็นบัญชีม้าเสมอไป

ตรงจุดนี้เองที่ความตึงเครียดระหว่าง “ความเร็ว” และ “ความแม่นยำ” เริ่มชัดขึ้น เพราะบัญชีสุจริตบางบัญชีก็อาจมีพฤติกรรมลักษณะเดียวกัน เมื่อหลาย Signal ซ้อนกัน ระบบอาจจัดบัญชีเหล่านี้อยู่ในกลุ่มเสี่ยง และนำไปสู่การอายัดในที่สุด

ในเชิง Data science นี่คือโจทย์ของ False positive ที่หลีกเลี่ยงได้ยาก หากต้องการตรวจจับให้ไว ระบบย่อมต้องยอมรับความคลาดเคลื่อนบางส่วน และเมื่อระบบส่งต่อเคสเหล่านี้ไปยังขั้นถัดไป ภาระทั้งหมดจะตกอยู่กับ “คน”

คน คือคอขวดของระบบ

แม้จะมีข้อมูล สัญญาณ และระบบแจ้งเตือน แต่ทุกเคสสุดท้ายต้องผ่านการพิจารณาของเจ้าหน้าที่ หากมีการแจ้งเหตุวันละประมาณ 1,000 เคส เท่ากับเดือนหนึ่งมีราว 30,000 เคสที่ต้องเข้าสู่กระบวนการตรวจสอบ เมื่อทรัพยากรบุคคลมีจำกัด backlog จึงเกิดขึ้นโดยหลีกเลี่ยงไม่ได้

เมื่อการตรวจสอบไม่ทัน การระงับบัญชีที่ทำได้เพียง 7 วันก็อาจหมดอายุไปก่อน และบัญชีม้าบางส่วนอาจกลับมาใช้งานต่อได้ ส่งผลให้ปัญหานี้หมุนวนซ้ำในระบบ

บทเรียนเชิงระบบ

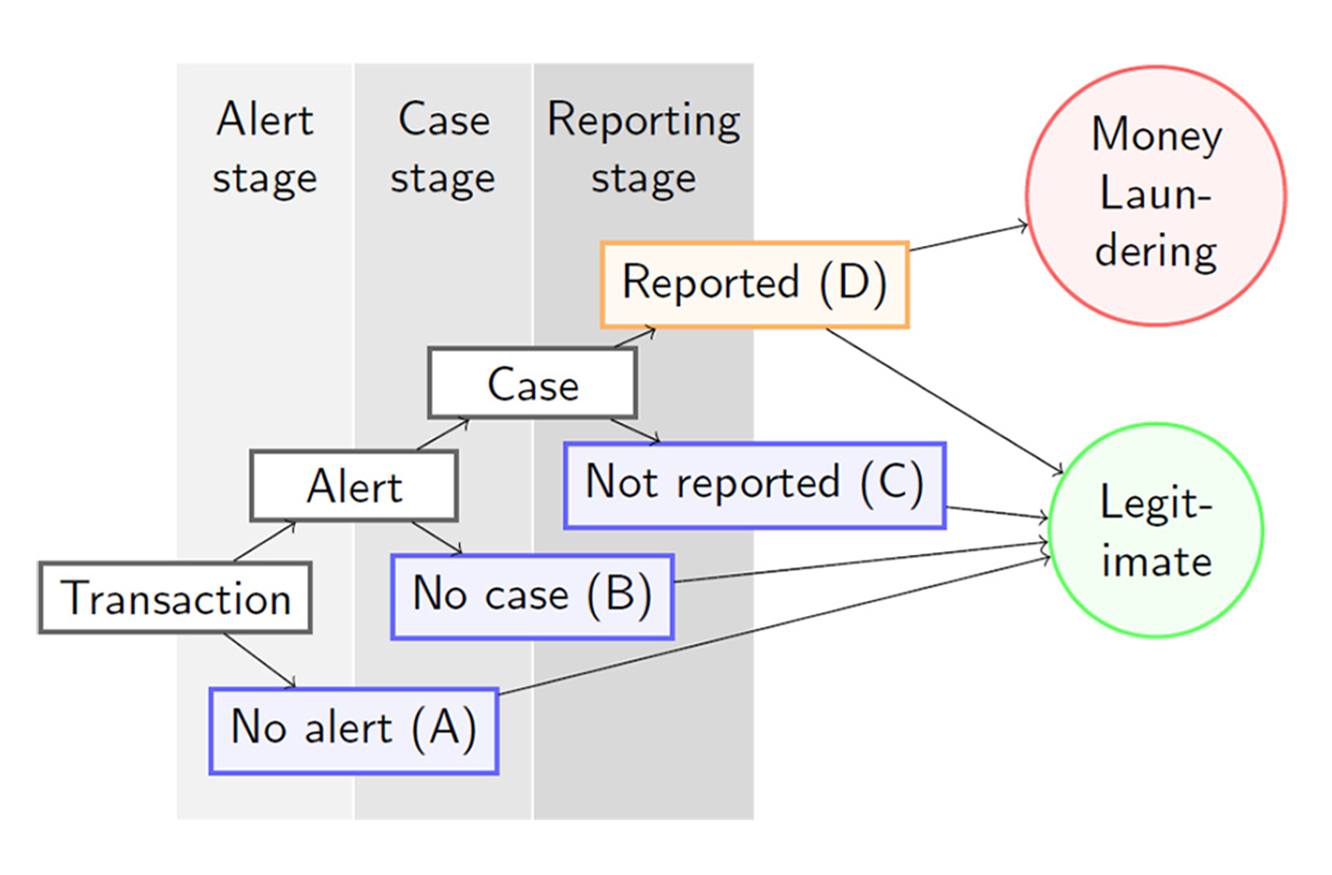

ภาพรวมทั้งหมดสะท้อนว่า ปัญหาบัญชีม้าไม่ใช่เรื่องของจุดใดจุดหนึ่ง แต่เป็นปัญหาที่เกิดจากการเชื่อมต่อกันของข้อมูล ระบบ และข้อจำกัดเชิงนโยบาย หลายประเทศจึงออกแบบกระบวนการ AML เป็นลำดับขั้น ตั้งแต่การตรวจจับธุรกรรมผิดปกติ การวิเคราะห์เชิงลึกเป็นรายเคส ไปจนถึงการรายงานและตัดสินใจดำเนินการตามกฎหมาย เพื่อบริหารความเสี่ยง ไม่ใช่เพื่อกำจัดปัญหาให้หมดไป

ที่มา: https://www.researchgate.net/publication/338726110_Detecting_money_laundering_transactions_with_mac…

ในท้ายที่สุด บัญชีม้าไม่ใช่โจทย์ที่แก้ได้ด้วยโมเดลเดียวหรือกฎเดียว แต่เป็นโจทย์ที่ต้องยอมรับ Trade-off ระหว่างความเร็ว ความแม่นยำ และความเป็นธรรม และนอกเหนือจากระบบและเทคโนโลยี การสร้างความตระหนักรู้ให้ประชาชนยังคงเป็นภูมิคุ้มกันที่ขาดไม่ได้

หมายเหตุ แม้ในภาษาไทยจะนิยมใช้คำศัพท์ว่า “บัญชีม้า” แต่ในสากลหรือภาษาอังกฤษทางเทคนิคจะใช้คำว่า “Mule Account” แทนคำว่า “Horse Account” เนื่องจากคำว่า “Mule” (ล่อ) สื่อถึงสัตว์ที่ถูกใช้งานอย่างหนักเพื่อแบกรับภาระโดยไม่มีอำนาจตัดสินใจ ซึ่งสอดคล้องกับพฤติการณ์ของเจ้าของบัญชีที่ถูกใช้เป็นเครื่องมือในการกระทำความผิดหรือถูกหลอกลวงให้รับผิดแทนผู้อื่น มากกว่าคำว่า “Horse” ที่สื่อถึงความสง่างาม

Project Manager & Data Scientist at Big Data Institute (Public Organization), BDI